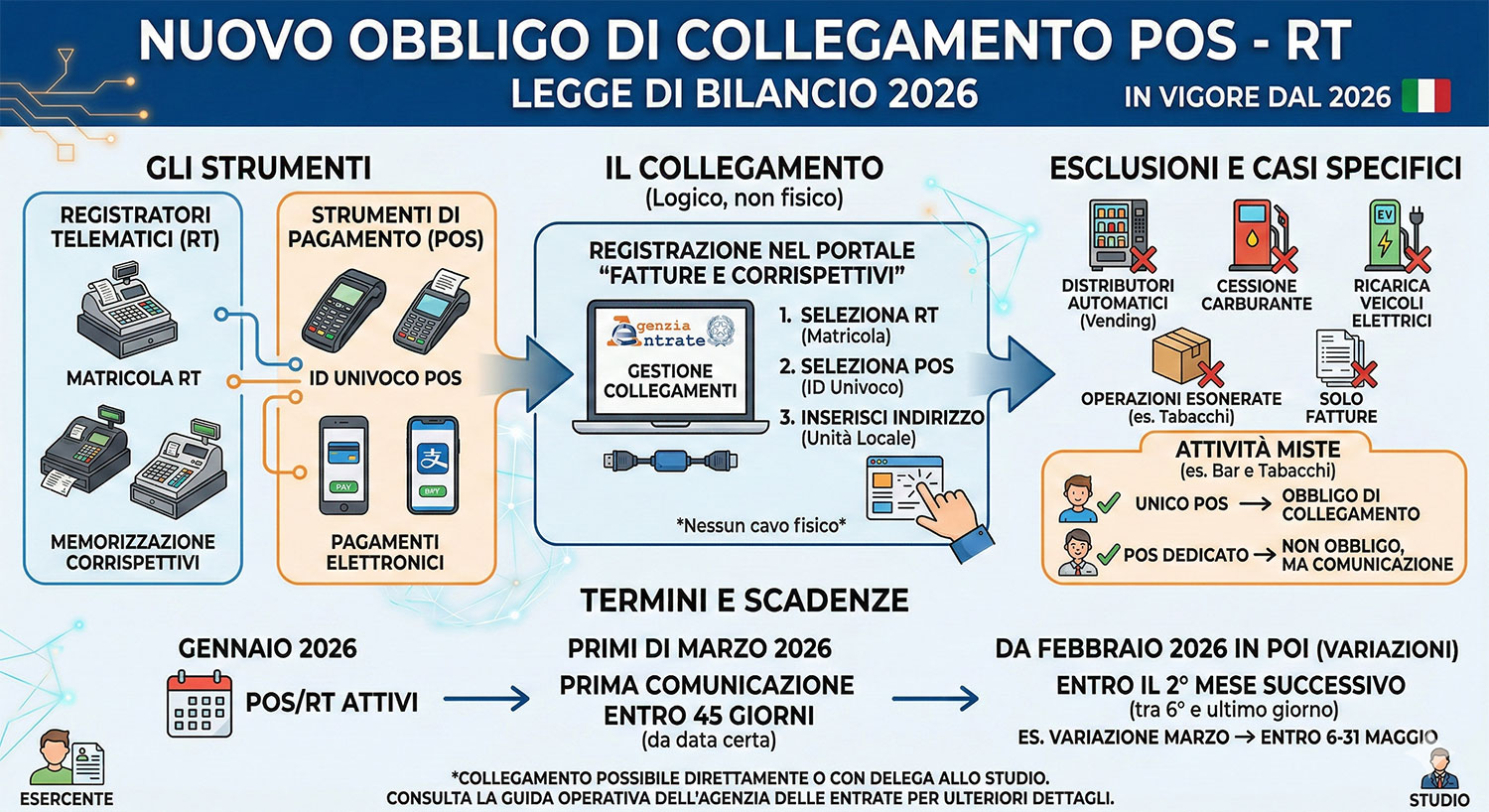

La “Legge di Bilancio 2026” ha stabilito, a partire dall’anno 2026, l’obbligo di collegamento tra gli strumenti mediante i quali l’esercente memorizza i corrispettivi emettendo il documento commerciale e gli strumenti mediante i quali ne accetta il pagamento elettronico.

Gli strumenti di certificazione dei corrispettivi interessati dalla nuova disposizione sono i “Registratori telematici” (di seguito “RT”) e la procedura web “Documento Commerciale Online”.

Gli strumenti di pagamento elettronico che devono essere collegati sono ogni strumento hardware (dispositivo fisico) e software (piattaforme online, App e analoghe), mediante i quali l’esercente incassa elettronicamente i corrispettivi dai clienti, di seguito nominati “POS”.

Il sistema previsto non è quello di un collegamento di tipo fisico (attraverso cavi o simili), bensì di un collegamento di tipo logico che consiste in una comunicazione all’Agenzia delle entrate attraverso un’apposita funzionalità messa a disposizione all’interno del portale web “Fatture e Corrispettivi” presente nella propria area riservata del sito dell’Agenzia delle Entrate:

- gli esercenti che utilizzano il registratore telematico (e quelli che adotteranno una soluzione software) devono registrare il collegamento con i POS attraverso la funzionalità web “Gestione collegamenti”. Concretamente, l’operazione consiste nella registrazione del collegamento tra la matricola del RT e il dato identificativo univoco dei POS utilizzati per l’incasso elettronico dei corrispettivi memorizzati su quel registratore telematico

- gli esercenti che utilizzano la procedura web “Documento Commerciale on line” devono registrare il collegamento con i POS all’interno della medesima procedura web “Documento Commerciale online”. Concretamente, l’operazione consiste nella registrazione del collegamento del dato identificativo univoco dei POS con la procedura web “Documento Commerciale on line”

Il collegamento può essere multiplo, ossia un singolo POS (fisico o virtuale) può essere collegato a più RT o, viceversa, più POS possono essere collegati a un singolo RT.

Per ogni collegamento tra RT e POS, l’esercente deve inoltre specificare l’indirizzo dell’unità locale presso la quale i due strumenti vengono utilizzati.

Nella procedura web “Gestione collegamenti”, messa a disposizione nel portale “Fatture e Corrispettivi”, l’esercente trova gli elenchi delle matricole degli RT e i dati dei POS che risultano attivi nel mese di riferimento sulla base delle informazioni trasmesse all’Agenzia dagli operatori finanziari.

Riepilogando, i passi per completare ciascun collegamento sono i seguenti:

- selezionare l’RT che si intende collegare, dall’elenco delle matricole degli RT che risultano attivi nel mese di riferimento

- successivamente selezionare il POS che si intende collegare al RT appena scelto

- infine, indicare l’indirizzo dell’unità locale presso la quale il RT e il POS selezionati vengono utilizzati. Nel caso di selezione di POS fisici oggetto di precedenti collegamenti, l’indirizzo verrà acquisito automaticamente dai dati di collegamento già forniti

Esclusioni

Non sono interessate dalle nuove disposizioni i seguenti corrispettivi:

- certificati mediante distributori automatici (cosiddette “vending machine”)

- relativi alla cessione di carburante

- relativi alle operazioni di ricarica di veicoli elettrici

- esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica (vendita di tabacchi, generi di monopolio, vendite a distanza, etc.)

Tuttavia, l’esercente che svolge attività mista sia soggetta alla certificazione dei corrispettivi sia non soggetta (ad esempio, un’attività di vendita di tabacchi e bar) ha due opzioni:

- se utilizza lo stesso POS per l’incasso di entrambi i tipi di corrispettivi ha l’obbligo di registrare il collegamento

- se, invece, utilizza un POS dedicato esclusivamente all’operazioni esonerate, non è tenuto al collegamento ma dovrà comunicare in procedura che il POS viene utilizzato solo per operazioni esonerate

Infine, l’obbligo di collegamento dei POS non vige nel caso in cui tutti i corrispettivi siano certificati esclusivamente mediante emissione di fattura.

Termini per l’adempimento

La prima comunicazione dei collegamenti dovrà essere effettuata dagli esercenti a partire dai primi di Marzo 2026 (l’Agenzia farà una comunicazione con la data certa), relativamente agli strumenti di pagamento elettronico attivi nel mese di Gennaio 2026. A partire da tale data, gli esercenti avranno 45 giorni di tempo per effettuare la comunicazione del collegamento tra gli RT e i POS utilizzati nel corso del mese di Gennaio 2026.

Per qualsiasi tipo di variazione o novità avvenuta da Febbraio 2026, il collegamento dovrà essere registrato tra il sesto e l’ultimo giorno del secondo mese successivo a quello di attivazione dei POS. Ad esempio, i collegamenti tra POS e RT relativi al mese di Marzo 2026, dovranno essere registrati, se modificati, tra il 6 Maggio e il 31 Maggio 2026.

A titolo esemplificativo, l’aggiornamento dei collegamenti si rende necessario nel caso di:

- collegamento di un POS già in uso ad un altro RT già in uso

- attivazione di un nuovo RT che viene collegato a uno o più POS già in uso

- attivazione di un POS che viene collegato a uno o più RT già in uso

- dismissione di un POS o di un RT

Il collegamento può essere effettuato sia direttamente dall’esercente sia dal nostro Studio tramite apposita delega al portale “Fatture e Corrispettivi”.

Inoltre, si allega il link alla guida operativa pubblicata dall’Agenzia delle Entrate, all’interno della quale potete trovare maggiori dettagli ed esempi pratici.

Vi ricordiamo che i nostri collaboratori, sono a Vostra completa disposizione per ulteriori chiarimenti e/o informazioni